ESG reporting #1: Informační minimum

Možná jste už slyšeli o ESG. Možná jste dokonce zaznamenali i zkratky CSRD, NFRD či ESRS. A dost možná si připadáte jako u poslechu jedné písničky od Ivana Mládka. Ano, té s příznačným názvem „Zkratky“. Jenže Evropská unie není žádný Banjo Band a nevymýšlí nové zkratky jen tak pro legraci. V tomto seriálu si je vysvětlíme a přiblížíme povinnosti, které z nich vyplývají. Ať vám kvůli nim v budoucnu třeba nezamrzne úsměv na rtech.

Základní pojmy nefinančního reportingu

Co je ESG (Environmental, Social, and Governance) reporting?

Pojem ESG reporting vychází z trojsloví „environmental, social, governance“. Jedná se tedy o report z oblasti životního prostředí, společnosti a řízení ve firmě. Firmy si budou počítat ESG skóre a od jeho výše se pak bude odvíjet šance na získání úvěru, nových investorů atp.

Co je CSRD (Corporate Sustainability Reporting Directive)?

CSRD (Corporate Sustainability Reporting Directive) představuje směrnici o podávání zpráv o udržitelnosti. Zavádí nové požadavky za účelem sjednocení finančního a nefinančního reportingu.

Vybrané firmy již budou zpracovávat jediný report, který bude kromě výroční zprávy obsahovat i zprávu o udržitelnosti a věrohodné kvalitativní i kvantitativní informace o dopadech svých strategií. Strukturu tohoto reportu definují evropské standardy známé pod další zkratkou – ESRS.

Co je ESRS (European Sustainability Reporting Directive)?

ESRS (European Sustainability Reporting Directive) jsou povinné standardy EU, jimiž musí firmy v rámci CSRD přizpůsobit svůj ESG reporting.

ESRS definují celou strukturu nefinančního reportingu.Tedy:

jak má nefinanční reporting vypadat;

jaké kapitoly musí nefinanční reporting obsahovat;

co všechno má v jednotlivých kapitolách nefinančního reportu zaznít.

Jde o velmi detailní návod, který zahrnuje všechny tři pilíře ESG.

Co je NFRD (Non-Financial Reporting Directive)?

NFRD je směrnice o nefinančním reportingu z roku 2014, která se týká velmi malého množství podniků. Nahradilo ji už zmíněné, CSRD, takže alespoň tuhle zkratku můžete s klidným srdcem zapomenout.

My se po nezbytném vysvětlujícím úvodu už budeme věnovat té, kterou si naopak potřebujete nastudovat do nejmenších detailů.

ESG.

Čeho se týkají jednotlivé oblasti ESG?

ESG pojednává o nefinanční výkonnosti podniku a jeho vlivu na tři hlavní oblasti. Těmi jsou:

E – environmental: životní prostředí

S – social: společnost

G – governance: vedení společnosti

Na základě těchto faktorů lze číselně vyjádřit finanční odpovědnost či udržitelnost firmy.

A pak už platí jednoduchá matematika: Čím vyšší skóre, tím větší šance firmy na lepší úvěr, zisk nových investorů apod.

Pojďme si všechny pilíře ESG blíže představit.

1. pilíř ESG reportingu: E

Životní prostředí. První pilíř nefinančního reportingu pojednává o tom, jaký k němu má podnik vztah a jak jej svými aktivitami ovlivňuje – ať už pozitivně, nebo negativně.

Zásadní je zde přístup firmy ke klimatickým změnám a snahy o minimalizaci jejich negativních dopadů. Posuzuje se například to, jaká je uhlíková stopa podniku, kolik emisí vyprodukuje do ovzduší či zda a jak se snaží tyto vlivy minimalizovat.

2. pilíř ESG reportingu: S

Druhý pilíř nefinančního reportingu řeší dopad na společnost. Jak podnik ovlivňuje společnost jako celek a jaké vytváří pracovní prostředí.

Posuzuje se firemní kultura, bezpečnost práce, (ne)diskriminace na pracovišti, vytváření inkluzivního prostředí, vzdělávání zaměstnanců nebo aktivity, které mají pozitivní vliv na komunitu. Může být o třeba podporu či organizaci charitativních projektů.

3. pilíř ESG reportingu: G

Poslední z pilířů nefinančního reportingu se zabývá vedením podniku. To je zásadní ukazatel hlavně pro potenciální investory.

Posuzuje se transparentnost, účast na kontroverzních kauzách, informace o hodnotách a etice firmy, informace o odměňování zaměstnanců, placení daní, přehledná vlastnická struktura atp.

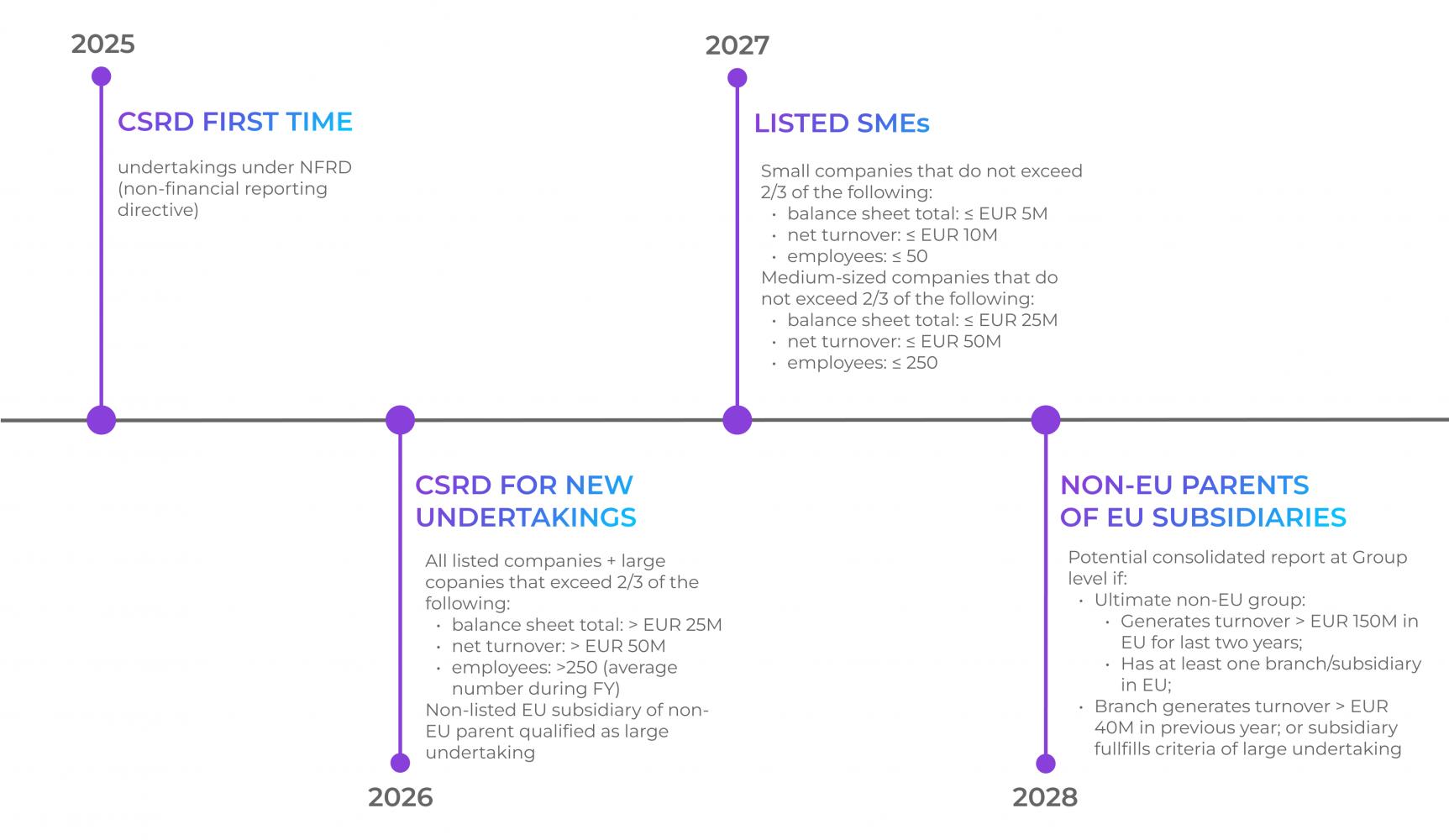

Kdo musí podat nefinanční reporting v roce 2025?

První podniky s povinností ESG reportingu za předchozí fiskální rok budou ty, které spadají pod směrnici NFRD. Jedná se o velké společnosti veřejného zájmu, které mají nad 500 zaměstnanců. Jde hlavně o banky a pojišťovny. Půjde také o kotované firmy, které jsou na burze a s jejichž cennými papíry se veřejně obchoduje.

Kdo musí podat nefinanční reporting v roce 2026?

Druhá vlna ESG reportingu se bude týkat velkých firem, které splňují alespoň 2 ze 3 následujících kritérií:

Více než 250 zaměstnanců

Rozvaha aktiv více než 25 milionů eur

Roční obrat nad 50 milionů eur

Kdo musí podat nefinanční reporting až později?

Ve třetí vlně ESG reportingu se očekává zapojení i malých a středně velkých podniků. Pro ty budou vytvořené zjednodušené standardy s plánovanou implementací od roku 2027.

V roce 2028 přijdou na řadu i mateřské společnosti se sídlem mimo EU, jejichž dceřiné společnosti mají sídlo v EU.

Ty budou muset v rámci nefinančního reportingu vydat konsolidovanou zprávu na úrovni skupiny, pokud:

Konečná skupina mimo EU má obrat za poslední 2 roky vyšší než 150 milionů eur a má alespoň jednu pobočku nebo dceřinou společnost v EU.

Pobočka generuje obrat vyšší než 40 milionů eur v předešlém roce, nebo dceřiná pobočka splňuje kritéria velkého podniku.

Aktuální povinnosti pro malé a střední podniky vyplývající z ESG

Pozor! Přestože se malých a středních firem přímá povinnost nefinančního reportingu ještě pár let týkat nebude, tak by měly požadovaná data sbírat už teď.

Nepřímo totiž budou zapojeny už do první vlny ESG reportingu.

V rámci dodavatelského řetězce (a požadavků na ně kladených od odběratelů) budou muset poskytnout data svým obchodním partnerům, kteří musí v roce 2025 podat nefinanční report za fiskální rok 2024.

Toť nezbytné informační minimum k problematice ESG reportingu. Podrobnější a navazující informace vám přineseme v dalších dílech naší série o ESG.